开云电竞-BPO行业整合方案提供者

专业化、科技化、国际化;高标准、广覆盖、全流程

了解更多

本文摘要:光伏财产的分歧环节和各个环节的分歧企业的竞争环境,终究得出结论光伏行业因为组件企业面相客户把握发卖渠道,而且前提成熟时会不断的向另有扩大以掠去利润,将会成为真实的赢家。

光伏财产的分歧环节和各个环节的分歧企业的竞争环境,终究得出结论光伏行业因为组件企业面相客户把握发卖渠道,而且前提成熟时会不断的向另有扩大以掠去利润,将会成为真实的赢家。

将来光伏财产链的投资价值在组件端

起首回首一下光伏财产款式:

光伏制造业依照出产流程划分,年夜致可以划分为四个环节,别离为硅料、硅片、电池片、组件。颠末这么多年的成长,光伏财产终究不变的构成两股权势,一股权势以最上游的保利协鑫出产的硅料为代表,凭仗硅料环节较高的本钱壁垒,获得了必然的保存空间,而且不竭地、积极的向下流扩大;而另外一股权势则是一线组件年夜厂,组件是光伏制造业最后的一个环节,一线组件年夜厂因为直接面向客户,凭仗着独霸终端消费市场,不竭地在向上游扩大。

几年前,在中游还一些自力的公司,好比说:专门制造硅片的企业;专弟子产电池片的企业。可是近年光伏财产上下流两头挤压,分分履行垂直一体化策略,中游段的小公司一个接一个的灭亡。但也有异军崛起的企业,隆基股分就是曾专注在出产单晶硅片的一家公司,凭仗着在A股平台上市,近几年经由过程增发狂狂融资65亿(净资产才100亿,所以这家公司年夜部门本钱金来自在增发)不竭向下流扩大,本钱扩大本身的单晶硅片产能的同时收购乐叶光伏,买通上下流财产链,终究在财产中占有了主要的一席位置,成为光伏行业当期市值最年夜的企业,一举超出传统光伏巨子公司。

所以我仍是要再次强调之前的不雅点:光伏财产年夜致可以分为两股权势,一股权势突起在硅料端并积极向下流扩大的企业;另外一股权势则是最初的组件厂,裹挟着庞大终端需求而且积极向上游扩大。光伏行业中的公司都爱履行垂直一体化策略, 光伏财产流程图 中红色框即是当前光伏组件巨子所独霸的财产中的流程。他们年夜多配有必然的上游产能,并且他们向上游扩大的程序仿佛没有停下来的意思。领会了光伏财产款式今后,就进入今天的主题,我带着大师讲清晰为什么我说:光伏财产的价值在组件端。

I.光伏行业的特征致使其各环节无较着垄断现象

上游企业如要构成垄断,必需有必然优势才行。好比说行政权利致使的行政垄断;资本天赋致使的的自然垄断(沙特阿美);专利和默然常识致使的手艺垄断;需要庞大本钱投入所致使的本钱垄断。

那末光伏行业是甚么样的款式呢?光伏企业都是平易近企,没有公权利的参与,竞争极为充实,没有行政垄断一说;光伏是有必然的手艺难度,但专利权力分离,并且光伏财产成长多年,良多专利已过了专利庇护器,即使有新的财产手艺,还常常被把握在上游的光伏制造装备厂商手中,光伏装备制造厂商为了卖装备,天然也就会把专利手艺授权;最后也是终究一点,光伏财产各个环节的产能投资本钱愈来愈低,没法构成因庞大本钱投入构成的本钱垄断。

II.光伏巨子酷爱 垂直一体化 是由于财产各个环节产能投资本钱低

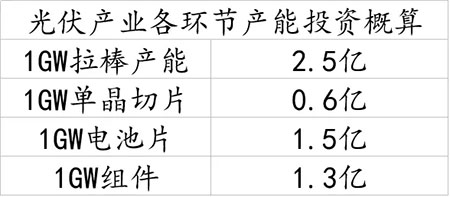

陪伴着这些年的手艺前进和上游装备的国产化,光伏装备的投资本钱飞速下滑,财产上的老板乃至如许自嘲:折旧多年后的装备的残值都比新买一套装备高。2011年英利团体投资六九硅业,花费130亿的硅料装备设计产能仅仅1.3万吨;而近期四川永祥投资的5万吨硅料产能的总投资也才80亿,短短几年间,单元产能下降致之前的16%。

切片流程更是如斯,特别客岁最先的金刚线切割革命致使一个切割机台的产能是之前的3倍,之前切片环节还过自力的公司存在,由于切片环节有本身怪异的存在价值,但在今后,就不太可能存在自力的切片厂了,单元切片产能投资只有5年前的十分之一,切片这件事儿就是上下流厂商 随手 可以完成的工作。

这里我特殊想说一句:固然这些年光伏行业成长面临了太多太多的挫折,分多投资人忿忿的分开不再存眷,但光伏人不曾由于少了本钱气力的存眷就住手尽力,事实上,我作为一个光伏研究员,我对光伏财产每天的前进感应欣喜,固然当前组件的巨子只是2008年估.,值巅峰的不到十分之一,但我坚信此刻的光伏企业质地比昔时更优异、距离平价上彀比汗青上的任什么时候候都近、本钱比汗青上任什么时候期都要低太多、比汗青上任什么时候期都更能承受得住年夜风年夜浪的考验。

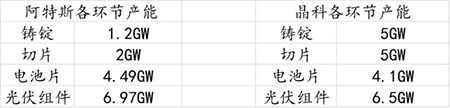

仍是回到正题,上图是阿特斯和晶科能源欠亨财产环节的产能,他们在每个环节都有很多的存量产能,其他一线光伏巨子公司如晶澳太阳能、韩华太阳能也有近似环境,这些公司在光伏财产的 战国时期 都是组件公司,因为光伏组件就是终究产物,他们除要出产还要负责把产物卖出去,在是就构建起来了重大的经销渠道,并且颠末多年的堆集,他们的品牌已活着界列国的市场中获得了必然的承认。在是,凭仗着本身能把产物卖得出去的渠道和上游产能投资本钱较低的客不雅事实,这些光伏组件企业不竭向另有扩大,慢慢成长为垂直一体化的巨子公司。

III.散布式和户用光伏突起,光伏品牌日趋成为真正竞争壁垒

2011年双反之前,我们国度的光伏财产两端在外,最上游的硅料95%依托进口,而终端产物组件90%以上要销往海外,所以从阿谁阶段历练过来的光伏组件公司,都有完美的海外发卖渠道和履行能力很强的发卖步队。前五年夜光伏企业的成长和他们的发卖步队互相关注。以阿特斯为例,在海外30多个国度设128个分公司或处事处。

这个发卖步队带来的成果就是相对较高的品牌认知。我们传统不雅念中的组件发卖是典型的B2B乃至B2G营业,采购方首要是下流电站运营公司和当局部分,这些年夜型机构在采购进程中经由过程招投标流程细化到产物的每个细节,致使产物的品牌在采购决议计划中主要性其实不高。可是近年散布式电站和户用光伏细小型电站在敏捷成长,特别在发财的市场,户用光伏电站因为不占用额外地盘(首要操纵家庭、工场屋顶),不给电网带来太多额外承担(自觉自用)更受政策青睐,散布式和户用光伏占比乃至高达全数光伏装机的40%。因为消费者在采办产物进程中没有能力具体领会产物每个参数,只有经由过程成立对品牌的相信以下降买卖本钱。我们可以说之前光伏组件企业的品牌是不主要的,可是当散布式占比提高今后,经由过程发卖渠道发卖步队打造的光伏品牌正在日趋成为一家组件企业最主要的护城河之一。

写在最后:

光伏行业,在上游的任何一个环节,即使有必然的手艺壁垒,但也会被轻松冲破。客岁单晶硅片的利润高,尔后大师就狠恶扩产单晶硅片,客岁隆基股分的硅片产能才6GW,年末就喊出到达年产能20GW的标语;单晶的另外一个龙头公司中环股分也看到了单晶的高毛利疯狂扩产,2017年年末的产能会到达15GW,是客岁底产能的快要4倍。最晚来岁,单晶硅片环节的利润也会很薄,薄到新的资金不肯意进入,乃至利润薄到有一些产能不得已退出才行。

所以,任何不克不及直接面临消费者的财产上游,成果都是很惨烈的,即使短期间会有超高的毛利率,可是潮流般的新产能刹时涌来。所以光伏这个财产若何才能有不变的收益和较高的竞争壁垒呢?依我看:只有在终究的发卖端,凭仗着多年的品牌和客户口碑堆集才能取得一个相对不变的毛利。在散布式年夜成长之前,光伏组件的发卖更像是B2B的生意,可是本年散布式特别是户用散布式光伏发电增速高达700%,由此迎来了光伏组件B2C的时期,是面相一个又一个的个别和千万万万的消费者。消费者的认知是有进程的,也是有认知本钱的,那些多年质量不变靠得住的品牌消费者认知本钱天然也就更低,这是一些企业取得久长靠得住毛利率的保障。

第九届中国(无锡)国际新能源年夜会 本届新能源年夜会以 新城镇、新能源、新糊口 为主题,举行2017全球新能源财产峰会和 光伏+ 跨界、绿色建筑、散布式市场营销等10场专业论坛,国度能源局新能源和可再生能源司...

本届新能源年夜会以 新城镇、新能源、新糊口 为主题,举行2017全球新能源财产峰会和 光伏+ 跨界、绿色建筑、散布式市场营销等10场专业论坛,国度能源局新能源和可再生能源司...